今回は、多くのご家族が直面する可能性がある「認知症による銀行口座の凍結問題」について、

わかりやすく解説します。

この記事では、実際によくあるケースを4コマ漫画形式でご紹介し、その解決策としての

「家族信託」の活用方法をお伝えします。

ケーススタディ:銀行口座凍結で生活困難に陥る可能性のある高齢夫婦

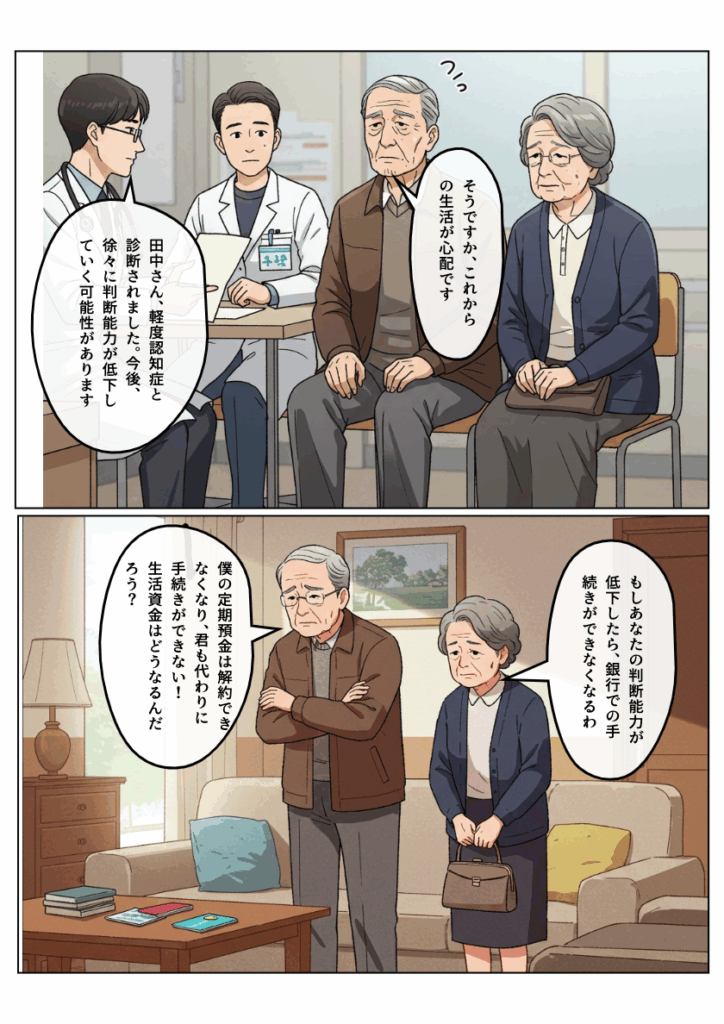

1. 認知症の診断

医師:「田中さん、軽度認知症と診断されました。

今後、徐々に判断能力が低下していく可能性があります」

田中さん(78歳):「そうですか...これからの生活が心配です」

2. 現実的な問題に直面

妻(75歳):「もしあなたの判断能力が低下したら、銀行での手続きができなくなるわ」

田中さん:「僕の預金は解約できなくなり、君も代わりに手続きができない!

生活資金はどうなるんだろう?」

解説: 認知症が進行すると、本人の銀行取引が制限されるだけでなく家族であっても手続きができなくなります。

これにより、生活に必要な資金が引き出せないという深刻な事態に陥る可能性があります。

3. 専門家への相談と解決策

相談員:「判断能力があるうちに『家族信託』を設定しましょう。

奥様を受託者に指定することで解決できます」

田中さん:「それなら安心だね」

解説: 家族信託とは、判断能力があるうちに、自分の意思で信頼できる家族に財産管理の権限を

的に移転しておく仕組みです。

これにより、将来認知症になっても、指定した家族(受託者)が本人(委託者)に代わって

財産管理を行うことができます。

4. 解決後の安心した生活

妻:「家族信託のおかげで、あなたの預金を生活費に充てられるわ」

ナレーション:「事前に家族信託を設定していたため、認知症が進行しても奥様が夫の財産を

適切に管理でき、安心した老後生活を送れるようになりました」

家族信託のポイント

家族信託の最大のメリットは「法的に有効な資産管理権を家族に移転」できることです。

これにより:

- 認知症になっても銀行口座や不動産などの資産が凍結されない

- 家庭裁判所の成年後見制度を利用しなくても、家族が資産管理できる

- 本人の意思を反映した財産管理が可能になる

- 家族が本人のために柔軟な判断ができる

対策は早めが肝心

認知症の症状が出始めてからでは、法的に有効な対策を講じることが難しくなります。

判断能力があるうちに、将来に備えた対策を取ることが非常に重要です。